Майже кожен звичайний громадянин бодай одного разу в житті писав або отримував письмову розписку про отримання або надання у борг грошових коштів. Проте, не всім достовірно відомо про вимоги чинного законодавства до оформлення такого виду боргового документу і правові наслідки його складання.

Так, розписка про отримання коштів є водночас борговим документів і однією із форм укладення договору позики (ст. 1047 Цивільного кодексу України), а також прямими доказом передачі коштів від позикодавця позичальнику.

У відповідності до ст. 1046 ЦК України за договором позики одна сторона (позикодавець) передає у власність другій стороні (позичальникові) грошові кошти або інші речі, визначені родовими ознаками, а позичальник зобов’язується повернути позикодавцеві таку ж суму грошових коштів (суму позики) або таку ж кількість речей того ж роду та такої ж якості.

Договір позики є укладеним з моменту передання грошей або інших речей, визначених родовими ознаками.

Із урахуванням вимог ст. 1047 ЦК України такий договір підлягає обов’язковому оформленню фізичними особами у письмовій формі у випадку якщо сума позики становить більше 170,00 грн.

Розписка про отримання грошових коштів для можливості її подальшого використання як боргового документу повинна містити ідентифікуючі відомості про позикодавця і позичальника (боржника), зокрема ПІП, податкові номери (ідентифікаційні номери), серії і номери паспортів, адреси місць проживання обох сторін тощо.

Зазначення податкових номерів необхідно для того щоб у випадку судового спору можливо було чітко ідентифікувати особу і вказати такий податковий номер у виконавчому листі на стягнення присуджених коштів.

Розписка необхідна на випадок виникнення спорів, які як правило виникають у випадку відмови позичальника повернути позичені кошти. В такому випадку належним чином оформлена письмова боргова розписка буде належним і допустимим доказом того, що кошти були передані позикодавцем позичальнику.

Розвіювання міфів щодо боргових розписок:

Міф 1: «Якщо розписка не оформлена нотаріально – вона є недійсною».

Даний міф не відповідає дійсності через те, що чинне в Україні законодавство не встановлює обов’язкової нотаріальної форми для договору позики. Розписка буде дійсною у разі її оформлення у простій письмовій формі.

Міф 2: «Я приведу у суд двох-трьох свідків, які скажуть про те, що я кошти не позичав».

Цей міф також є надуманим з правової точки зору з наступних підстав:

По-перше, якщо договір позики має бути укладений у письмовій формі, рішення суду не може ґрунтуватися на свідченнях свідків для підтвердження того, що гроші або речі насправді не були одержані позичальником від позикодавця або були одержані у меншій кількості, ніж встановлено договором. Це положення не застосовується до випадків, коли договір був укладений під впливом обману, насильства, зловмисної домовленості представника позичальника з позикодавцем або під впливом тяжкої обставини (ч. 1 ст. 1051 ЦК України).

Відтак, за звичайних обставин для оскарження договору позики, укладеного у формі розписки потрібні перш за все письмові докази, висновки експертів (як варіант про підробку підпису у розписці) і т.д., а не лише покази свідків.

По-друге, наявність боргового документа у боржника підтверджує виконання ним свого обов’язку (ч. 3 ст. 545 ЦК України).

Тобто, якщо оригінал розписки перебуває у позикодавця а не у боржника – це є прямими доказом того, що кошти не повернуті (якщо боржник не надасть обґрунтованих письмових доказів підтверджуючих повернення коштів позикодавцю) або навпаки якщо розписка знаходиться у боржника – це свідчить про повернення ним коштів, якщо немає належних доказів іншому.

Один із варіантів судового рішення суду апеляційної інстанції, яке підтверджує дану правову позицію: http://www.reyestr.court.gov.ua/Review/21451217.

Підсумовуючи викладене можна визначити ключові вимоги до розписки про отримання у борг грошових коштів:

– розписка має бути написана особисто позичальником (боржником) кульковою ручкою і ним підписана;

– сторони мають повністю усвідомлювати характер правовідносин у яких вони приймають участь і правові наслідки складання розписки. В іншому випадку для уникнення непорозумінь краще звернутись за правовою допомогою до компетентного в даних питаннях юриста;

– в розписці мають бути повністю вказані реквізити як позикодавця так і позичальника, сума позики прописом у грошовій валюті України або у еквіваленті до іноземної валюти, строк (напр. на 1 рік) або термін (до певної дати) повернення коштів, розмір відсотків за користування позикою;

– при підписанні розписки і передачі коштів бажаним є присутність свідків про яких необхідно зазначити у самій розписці;

– розписка як борговий документ має знаходитись у позикодавця до повернення коштів від позичальника;

– після повернення коштів позикодавець зобов’язаний повернути позичальнику розписку або видати власноруч написану іншу розписку про повернення позичених коштів.

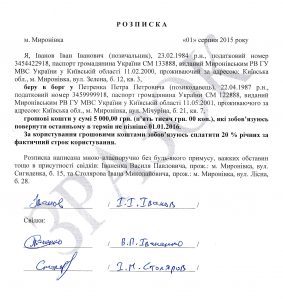

До статті додається зразок розписки про отримання коштів (але бажаним є власноручне написання розписки боржником):

З повагою, адвокат Сергій Ткаченко. 01.08.2015.

І нагадуємо, що викладені в зазначеній статті правові позиції є позицією автора, яка сформована на основі норм законодавства, чинного станом на дату написання статті, а також відповідної судової практики в т.ч. самого автора.